2024 年中国工程机械工业协会施工机械化分会年会于2024年10月23日在广州召开。会议组织了一场以“洞观行业,聚力前行”为主题的专家论坛,就建筑施工行业和建筑械市场现状、产能过剩、存量过剩、低价竞争、设备管理、智能建造需求等焦点问题,深入探讨了建筑起重机械行业上下游企业应对之策,以求实精神和专业视角,展开精彩交流、深度碰撞,热论挑战与机会、趋势与应对,为大家带来全新的观点和视野。

2024年,面对更加错综复杂的国内外环境,中国经济运行总体平稳、稳中有进,中国工程机械部分产品呈现筑底回升态势,但塔机、施工升降机等与建筑施工紧密关联的建筑起重机械在连续3年下跌后依然低迷。

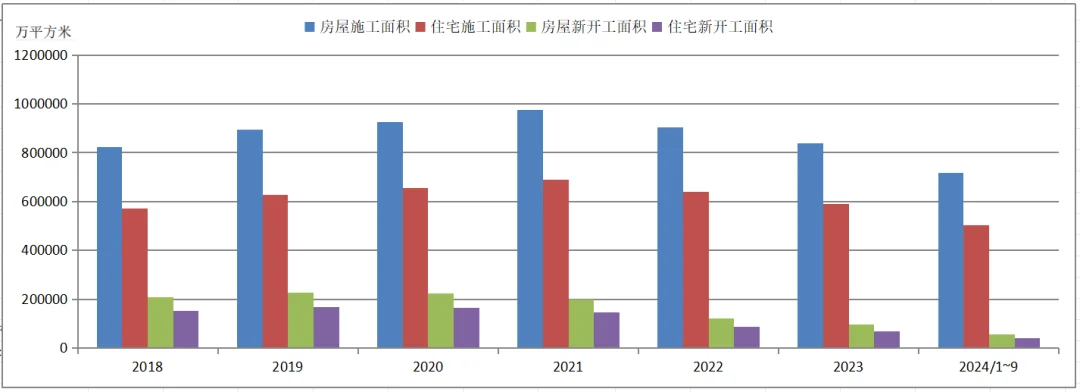

过去十年(2012-2022)中国建筑业度过了快速地发展的黄金时期。2020年起,房地产行业进入调整下降阶段,房屋建筑新开工面积连续5年下降,2023年房屋建筑新开工面积同比下滑 20.4 %,2024年1-9月房屋新开工面积56051万平方米,同比下滑22.2%,预计2024年房屋建筑新开工面积只有2020年的1/3。房屋建筑尤其是房地产对工程建设行业市场贡献度逐步弱化。

主要服务于房屋建筑工程的建筑起重机械生产和租赁在经过2016~2020 年快速地发展后进入低谷,最近两三年塔机新机国内销售锐减,2024 年国内销售估计不足 5000 台(另有2000多台出口),与 2020 年 5 万台销量相比天壤之别。当前行业产能过剩、保有量巨大但市场需求量减少,低价竞争现象严重,且施工项目往往要求使用新机或次新机,行业发展面临严峻挑战。

“洞观行业 聚力前行”专家论坛直面行业调整与变革,聚焦探讨施工机械化行业上下游企业怎么样应对建筑市场疲软新常态,在变化中保持定力和韧性,在竞争与变革中求生存,以新质生产力推进高水平质量的发展,聚力前行。

参加论坛的嘉宾有施工总承包单位、建筑起重机械租赁企业、制造企业的代表,包括:

广东省建筑机械租赁行业协会会长,广东亮剑工程装备服务有限公司董事长 唐洪亮

- 总包方专家从施工公司角度指出,随着建筑业规模的下降,施工机械设备的保有量更加过剩,施工公司使用设备、选择设备的空间更大了一些;相反,机械设备制造商、租赁商随之进入低谷,经营压力越来越大。

- 租赁企业感受到市场需求骤降,租金水平只有高峰时期的1/4,竞争非常激烈,回款不易,经营困难。租赁企业对新机采购十分慎重,二手机处理渠道难寻。今年以来已有部分租赁企业退出、转行。

- 制造企业作为供应端,面临行业需求大幅度地下跌,供求关系发生了深刻的变化,这是大家都必须要面对的一个现状。制造企业不得不调整生产策略,加大技术创新力度,以适应市场变化。我们一定要清醒的面对这种现状,然后做好我们自己的决策。

目前全国塔机市场保有量为30万台左右,预计建筑施工塔机年需求量14万~15万台左右,保有量明显过剩,去存量是一个艰难而又必须面对的问题。因为租金价格超低,租赁企业缺少动力购入新机,新机次新机的保有量正在直线下降,施工升降机也差不多同样状况。2024年初5年机龄塔机保有量15万台,3年机龄塔机9万多台;至2024年底5年机龄塔机保有量14万台,3年机龄塔机则为4万多台。

- 设备选择与发展趋势:作为施工公司我们仍坚持优先选用长期合作的租赁商,选择有实力、有信誉、安全服务保障到位的租赁商,起重设备优选国内一线品牌设备。在选用起重设备时主要关注四个方面:安全可靠、质量保证、效率要高、管理服务优秀。对设备年限不提不合理要求。但在有些省市、不少总包单位则要求3年内机或5年内机,应该尽快摒弃这种不合理要求。

- 价格竞争与市场规范:低价竞争是当前行业面临的一个明显问题,不仅影响企业的生存,也破坏了市场秩序。我们倡导重塑行业价值,让业务回归本质,就是制造企业要把产品做好,租赁企业要把服务和管理做好,总包单位在把好准入关的同时不能追求低价更低价,总包招投标时安全措施费不能减,承租方不给合理租费,出租方怎么搞安全、怎么养维修服务人员?当然目前的低价竞争也是设备保有量过剩、租赁企业相互比拼压价、疯狂内卷的结果。

-“反内卷”恶性竞争:中国以及国外多个国家法律都规定,禁止低于成本的价格竞标。《招投标法》第三十三条规定“投标人不得以低于成本价投标”,但所有人都无视这个规定。7月30日,中央政治局召开会议,分析研究当前经济发展形势,部署下半年经济工作,会议指出:要强化行业自律,防止“内卷式”恶性竞争。建议相关企业格外的重视,“内卷式”恶性竞争没有赢家。

塔机等建机租赁市场的回暖并非一蹴而就。其最终的原因在于市场供需关系的失衡,需要一些时间来逐步修正。新增项目和新开工面积的减少或维持目前较低水平将是未来一段时间内的常态。在市场需求大幅缩小情况下,租赁企业、制造企业应如何自处?建议攻守兼备。守,要求企业控制风险,重视经营现金流,控制资产与负债规模,实行降本增效;攻,则是指寻找新市场,注重技术创新和智能化升级,积极探索差异化。

面对行业发展,智能化工程机械成为行业发展的一个重要方向。建筑业已经在积极地推进智能建造与建筑工业化协同发展,作为制造商也罢,租赁商也罢,我们该积极拥抱智能化。在新质生产力和智能建造大潮之下,我们一定要去发展智能化,这是一个必经之路。这几年制造企业也确实在加大智能化工程机械的研发力度,推动智能施工升降机等产品的销售增长。租赁公司也非常赞成智能化并进行积极探索,比如塔机的远程操作、智能驾驶、智能施工升降机等。

当然智能化和数字化一样,一定要着眼于价值创造,不是光给人看的,那是没用的。嘉宾反映有些地方政府监管部门以信息化为由,硬性要求塔机加装所谓的“黑匣子”(塔机出厂自带的监控系统却不让使用),不仅不实用,也提升不了工作效率,违背行业发展规律。

智能施工升降机是今年销售唯一增长的建筑起重机械产品,说明符合施工要求和行业发展需求。但是在各地区各区域市场表现差异很大,比如在长三角就表现很好,今年上海市新购入的施工升降机全部是智能升降机,但在广东等一些省市使用就阻力重重。住建部推进建筑和市政基础设施设备更新工作将智能施工升降机列在其中,在许多省市尚未见到显著效果,当然这与新开工项目少有很大关系。

嘉宾呼吁,行业上下游企业应协同发展,聚力前行,一同推动行业高质量可持续发展。施工公司作为设备使用方,应加强与租赁企业和制造企业的沟通与合作,提出明确的需求和建议。租赁企业作为设备产权单位,应积极调整经营思路,提升服务质量,加强与上下游企业的合作。制造企业作为设备研发生产单位,应加大技术创新力度,提升产品质量,满足市场需求。

当前是企业通过自我变革、科学技术创新变得更强大的时机,别浪费一次危机中孕育的机会。

陕西建设机械股份有限公司副董事长、总经理柴昭一以《建机行业下一个十年的发展趋势》为题在本次会议做了专题报告,该报告与论坛讨论焦点相同并形成补充,故将主要观点介绍如下。

报告首先回顾了1995年~2024年间,每十年行业及社会发生的核心特征现象,预判未来十年市场周期供求关系将逐步得到修复,行业收益和投资回报率将趋于平稳,设备投资也将更加理性;希冀于未来行业发展,他表示未来几年“制造+租赁”产业链集中度和品牌效应明显提升,新机供应与老机报废数量持平,供求逐渐达到均衡,产业链将重拾信心,大浪淘沙后,行业格局和业务总量将相对稳定。

柴昭一在报告中认为,未来几年房地产市场适度回暖,将稳定在每年新开工8~10亿平方米,工程机械快消品模式不复存在,目前租赁商中的80%将退出市场。供求关系+科学技术进步+精品价值回归,用户不再最追求3年内新机,塔机回归20年常规使用的寿命,塔机设备利用率将平稳上升。

本次论坛为建筑起重机械行业的发展提供了宝贵的思路和建议。吴学松在论坛小结时,用32个字总结概括了论坛主要观点:

在当前市场形势下,相关企业要认清形势,找准定位,积极应对挑战。通过攻守兼备的策略,在保持稳定经营的同时,积极探索新的发展机遇。技术创新是行业发展的关键,智能化工程机械将成为未来的发展趋势。同时,行业上下游企业应协同发展,一同推动行业高质量可持续发展。

横江跨海,万桥如虹,绘就神州壮丽画卷。近日,在中联重科塔机持续助力下,世界最大跨度公路斜拉桥——观音[详细]2024-06-11 20:39

四川庞源承办中建西南院总承包工程有限公司建筑起重机械安全风险与事故预防实训活动 为进一[详细]2023-12-19 17:14

参建项目:龙口裕龙石化动力中心PC项目 项目地点:山东省烟台市龙口市 参建设备:R135[详细]2023-08-17 17:24

7月25日,“新时代 新发展 新机遇”中国工程机械工业协会建筑起重机械分会2022年中期理事会暨市场[详细]2022-08-01 10:49

2022年7月25日,中国工程机械工业协会建筑起重机械分会2022年度中期理事会暨市场发展论坛在徐州[详细]2022-07-28 09:22

杭叉海外:LogiMAT SEA 2024!杭叉加速全球布局,东南亚市场再升级

再升级:博雷顿135吨——BRT135EZ电动矿卡发布!三一“新质”观:数智化转型,要么翻身,要么翻船!金融利好三连音:工程机械行业的春天来了?!

远程新能源商用车集团成立于2014年,是世界500强企业吉利控股集团的全资子公司。作为中国首个聚焦新能源汽车的商用车集团,远程新能源商用车集团形成了“以研发为先导,聚焦绿色智能”为核心的新一代商用车产品与业务发展趋势。2016年推出国内首个专注于新能源领域的商用车品牌远程,2020年完成对汉马科技的前身华菱星马的投资控股,2021年正式公开宣布收购唐骏欧铃公司,并先后打造了绿色慧联、万物友好、醇氢科技三个市场生态平台,致力于实现“创造智慧互联,引领绿色商用”的企业使命,推动商用车产业变革。